Rynek telekomunikacyjny jest jednym z fundamentów nowoczesnej gospodarki cyfrowej, odgrywa m.in. kluczową rolę w rozwoju usług oraz budowie społeczeństwa informacyjnego. Polska powinna zwiększyć redystrybucję środków finansowych na rozwój innowacji w tym obszarze, Unia Europejska zaś – inaczej spojrzeć na wspólnotowe regulacje. Tak wynika z raportu, który powstał na UKSW.

– To pierwszy ekonomiczny, nie zaś techniczny, raport dotyczący polskiego rynku telekomunikacyjnego – podkreśla prof. dr hab. Konrad Raczkowski, dyrektor Centrum Gospodarki Światowej Uniwersytetu Kardynała Stefana Wyszyńskiego. Stał on na czele zespołu badawczego, który przygotował analizę „Rynek telekomunikacyjny w Polsce. Trendy i perspektywy rozwoju”. Raport poświęca wiele miejsca całej Unii Europejskiej jako nieodłącznej perspektywie, gdy mówimy o poszczególnych rynkach państw członkowskich.

Niezbędna jest nowa logika regulacyjna UE

Podczas konferencji prezentującej raport jego autor wskazywał, że choć uczestnicy rynku – w tym czterech głównych operatorów – wnoszą do budżetu państwa z tytułu podatków i innych danin znaczące środki, nie są one właściwie zagospodarowywane. W opinii prof. Konrada Raczkowskiego rząd powinien zwiększyć wysiłki finansowe, których celem byłby rozwój technologiczny, wdrażanie innowacji, a tym samym zwiększanie potencjału sektora, zwłaszcza w kontekście silnej, globalnej konkurencji. To samo dotyczy Unii Europejskiej. Telekomunikację należy bowiem postrzegać w kategoriach strategicznych – sektor ten jest kręgosłupem suwerenności cyfrowej i konkurencyjności UE względem Chin czy USA. Tymczasem brak jednolitego rynku osłabia naszą pozycję. Unia musi zmienić logikę regulacyjną – podkreślał podczas konferencji prof. Raczkowski. Z maksymalnej konkurencji lokalnej – na poszczególnych rynkach krajowych, z czym mamy dziś do czynienia – należałoby przejść na maksymalizację starań o wyższą efektywność inwestycyjną oraz innowacyjną.

– Telekomunikacja powinna być traktowana podobnie jak sektor energetyczny. Z silną koordynację europejską i mechanizmami wspólnego finansowania, np. przez wspólne fundusze czy instrumenty dłużne – wskazuje prof. Raczkowski, dodając, iż regulacja co do zasady nie jest zła, jeśli jest mądrze prowadzona. Co więcej, wiele już istniejących rozwiązań prawnych nie jest stosowanych, choć mogłyby jako narzędzia w rękach kolejnych polskich rządów przyczynić się do dynamicznego rozwoju rynku.

Polityka wspólnotowa umożliwi inwestycje

Z raportu wynika, że UE boryka się z istotnymi opóźnieniami we wdrażaniu technologii 5G. To zaś grozi zahamowaniem wzrostu w wielu gałęziach wspólnego rynku. Fragmentacja działań – na poziomie poszczególnych państwa członkowskich – sprawia, że pozostajemy w tyle za innymi. Inwestycje w sektorze, w przeliczeniu na mieszkańca, sięgają w UE 104 dol., przy 110 w Chinach, 150 w Stanach Zjednoczonych oraz 250 dol. w przypadku Japonii. Taka polityka zwiększa też nierówności w samej Unii pod względem dostępności do szybkiego internetu. O ile takie państwa jak Cypr, Dania czy Holandia radzą sobie znakomicie – osiągnęły bowiem pełne pokrycie tym standardem przesyłu danych – to inne są w ogonie transformacji (np. w Rumunii poziom pokrycia wynosi 33 proc.).

– Dlatego też trudno dziś mówić o wspólnym rynku telekomunikacyjnym Unii Europejskiej – zauważa prof. Raczkowski.

Transformacja cyfrowa w zakresie infrastruktury telekomunikacyjnej powinna iść w parze z zieloną transformacją, nawzajem się uzupełniając – czytamy w raporcie. Oba obszary wymagają jednak inwestycji w poprawę efektywności energetycznej, co oznacza budowanie inteligentnych sieci czy zdalnego zarządzania zasobami. Jak podkreśla autor raportu, z jednej strony Komisja Europejska szacuje, iż na pokrycie siecią gigabitową i 5G należy przeznaczyć 200 mld euro do 2030 r., z drugiej zaś nie ma wspólnej polityki regulowania i finansowania tego sektora z poziomu Brukseli. Jak mówił prof. Raczkowski, prywatny biznes, reprezentowany choćby przez operatorów telefonii, nie ma ani wystarczających zasobów, ani motywacji, aby samodzielnie podjąć się takich wysiłków. Stąd rozsądna i spójna na poziomie Wspólnoty polityka jest niezbędna.

Pożądana konsolidacja rynku

Z raportu wynika też, że dotychczasowe, wieloletnie działania UE należy pilnie zrewidować. Polityka liberalizująca i wprowadzająca konkurencję na tym rynku spowodowała jego fragmentację, co w kontekście globalnego wyścigu gospodarczego i geopolitycznego tworzy obecnie barierę dla rozwoju. Profesor Konrad Raczkowski powołuje się na raport Enrica Letty, który wskazuje, iż w Unii działa obecnie ponad 100 operatorów. W konsekwencji operator w Europie średnio obsługuje ledwie 5 mln klientów, w USA wartość ta sięga 107 mln. Raport Letty rekomenduje zatem konsolidację rynku, co przyniesie wzrost jego efektywności i konkurencyjności, a także – znacznie zwiększy potencjał do inwestowania choćby w infrastrukturę. Jak podkreśla prof. Raczkowski, konsolidacja w branżach gospodarczych to zjawisko endogeniczne i jest nieodłącznym ogniwem cyklu życia poszczególnych sektorów. Raport prezentuje praktyczne przykłady fuzji operatorów na poszczególnych rynkach, nie tylko w UE, a także unijne scenariusze dla konsolidacji w modelu z 4 do 3 operatorów na poszczególnych rynkach krajowych.

Transakcje koncentracji firm, które wywierają lub mogą wywrzeć skutki na terytorium Polski, objęte są kontrolą Prezesa Urzędu Ochrony Konkurencji i Konsumentów. Zamiar taki trzeba zgłosić, jeżeli łączny światowy obrót przedsiębiorców uczestniczących w koncentracji w roku obrotowym poprzedzającym rok zgłoszenia przekroczył równowartość 1 mld euro lub na terytorium Polski był większy niż 50 mln euro (są pewne wyjątki). Takie działanie może też podlegać kontroli Komisji Europejskiej, jeśli ma wymiar wspólnotowy, czyli generalnie: łączny światowy obrót uczestników koncentracji przekroczył 5 mld euro, a przypadający na Unię, w przypadku każdego z co najmniej dwóch podmiotów uczestniczących – 250 mln euro.

Sytuacja w Polsce na tle UE i świata

Istotną część raportu jego autorzy poświęcili analizie sytuacji w Polsce. W 2024 r. rynek telekomunikacyjny charakteryzowało znaczne rozdrobnienie i szeroka obecność firm sektora MSP, stanowiących aż 99,4 proc. z ponad 3600 podmiotów – czytamy w dokumencie. Wartość rynku sięgnęła 44,4 mld zł, co oznacza wzrost o 2,2 proc. w stosunku do 2023 r. Co może niepokoić, w tym samym czasie znacząco spadł poziom inwestycji, o przeszło 14 proc., do 9,5 mld zł. Znakomitą większość tych środków pochłonęły inwestycje infrastrukturalne. Jak tłumaczą autorzy raportu, spadek poziomu inwestycji może być wynikiem zakończenia projektów unijnych, jak POPC (Program Operacyjny Polska Cyfrowa), ale też osłabienia siły inwestycyjnej niektórych z graczy, zwłaszcza mniejszych.

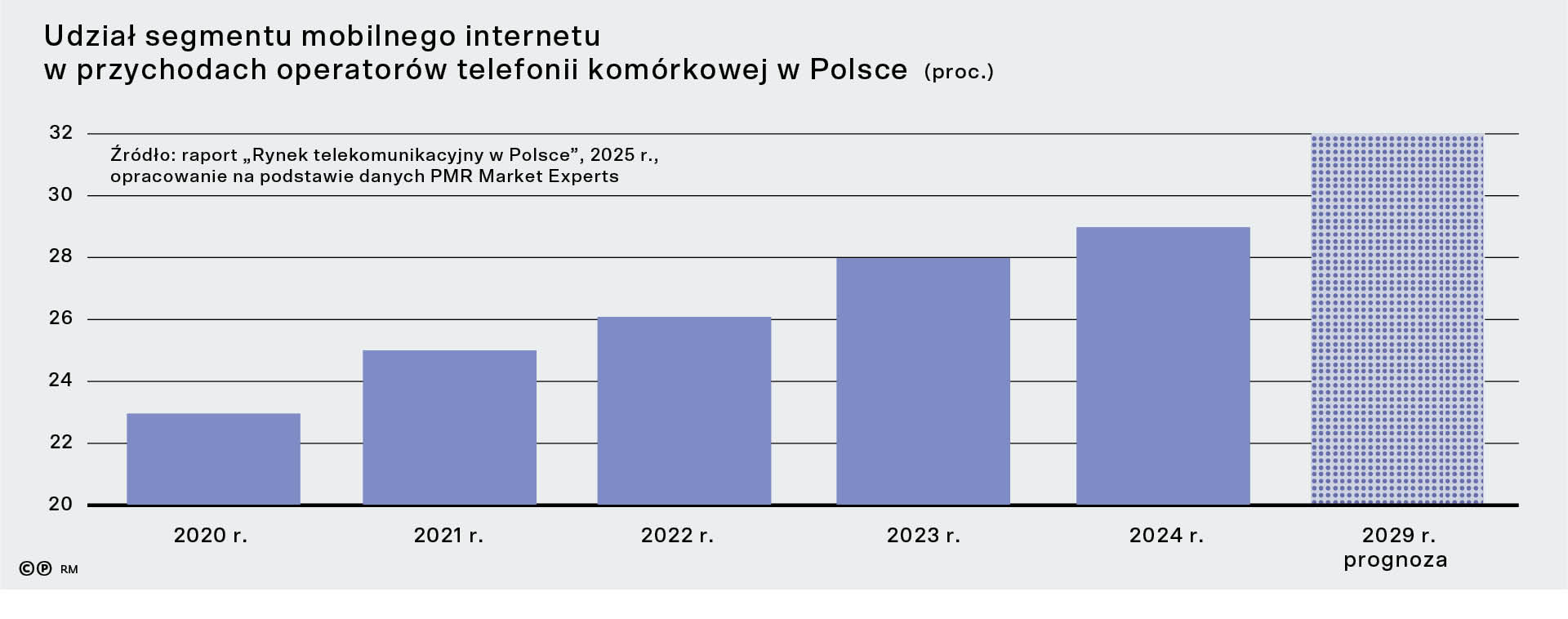

Największy udział w przychodach stanowiła telefonia mobilna (16,5 mld zł, wzrost o 8,1 proc.), a także usługi wiązane (np. sprzęt plus usługa bądź triple play, a więc internet stacjonarny, telewizja i telefon stacjonarny), które osiągnęły pułap 14 mld zł (wzrost o 8,6 proc.) oraz internet stacjonarny (6,3 mld zł i wzrost o 7,4 proc.). Ważnym składnikiem przychodów operatorów są pakiety płatnej telewizji (6,9 mld zł). Jak zauważa raport, dominującym modelem biznesowym operatorów staje się konwergencja usług; coraz więcej firm oferuje pakiety double play i triple play. Celem takiego działania jest zwiększenie wartości pojedynczego klienta. Jednocześnie takie podejście stanowi odpowiedź na zmieniające się postawy konsumentów – czytamy w raporcie. Coraz więcej osób w Polsce sięga po kompleksowe usługi od jednego operatora, oczekując również nie tylko dobrej jakości transmisji danych, lecz także elastyczności w podejściu do oferty, bezpieczeństwa zasobów (danych) i możliwości integrowania tych usług z innymi rozwiązaniami cyfrowymi, z których konsumenci korzystają na co dzień.

Najbardziej zurbanizowane obszary Polski dorównują już średniej unijnej pod względem dostępu do internetu. Przeciętna dla UE to 94,9 proc. w miastach i 90,5 proc. na obszarach wiejskich. Średnia w Polsce dla gospodarstw domowych z dostępem do sieci sięga już 95,9 proc.

Dostęp do usług telekomunikacyjnych sprzyja rozwojowi innych sektorów rynku, jak choćby fintechów, prawie dwie trzecie użytkowników internetu w Polsce (63 proc.) korzysta z bankowości mobilnej (dane za 2024 r.). Choć w krajach północy Europy wskaźnik ten sięga 90 proc., to wyprzedzamy pod tym względem inne rynki, jak Włochy (51 proc.) czy Rumunia (27 proc.). Raport powołuje się na dane Eurostatu, według których w minionym roku 88 proc. Polaków w wieku 16–74 lata korzystało w ciągu trzech poprzedzających badanie miesięcy z internetu. Ten wskaźnik plasuje nas – podkreślają autorzy raportu – nieco poniższej średniej dla całej wspólnoty (93 proc.) – ale wciąż pozycjonuje Polskę jako rynek o wysokim poziomie cyfryzacji. Dane potwierdzają również rozwarstwienie w łonie Unii. O grupach reprezentujących wykluczenie cyfrowe można mówić w odniesieniu do tych osób, które nie korzystały przez ostatni rok bądź nie miały styczności z siecią. W Polsce wskaźnik ten wynosi odpowiednio: 1,5 i 8 proc. Jak podkreślają autorzy raportu – mimo iż w takich krajach jak Chorwacja czy Grecja odsetek ten jest jeszcze wyższy – dane potwierdzają znaczące opóźnienia w konfrontacji z europejskimi liderami.

KR

Materiał z serwisu partnerskiego Cyfrowa Gospodarka